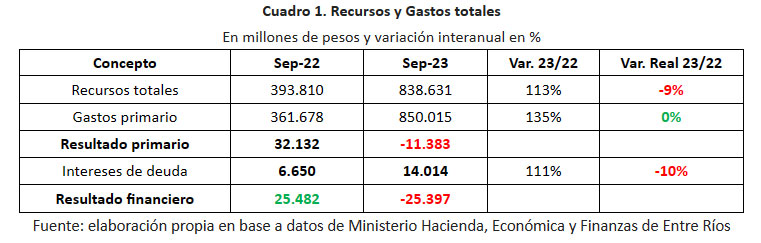

Si se apartan los intereses pagados, el resultado primario presenta un déficit de -$11 mil millones. Esto es el resultado de que en el período analizado la inflación interanual fue de 135% y los recursos totales crecieron por debajo de la inflación mientras que los gastos totales crecieron a la par (135%), señala la entidad.

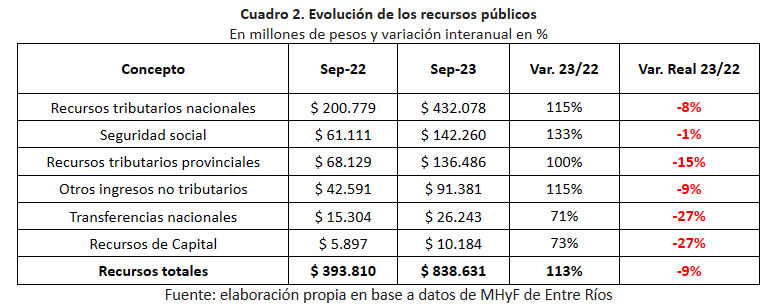

Evolución de los recursos públicos provinciales

Los recursos tributarios nacionales, que son la principal fuente de financiamiento, crecieron un 8% por debajo de la inflación mientras que los impuestos provinciales lo hicieron un 15% por debajo de la inflación.Las transferencias discrecionales enviada desde el gobierno nacional crecieron apenas un 70% en términos nominales lo que significa que cayeron un 30% en términos reales.

Los conceptos otros recursos no tributarios compuesto por ventas de bienes y servicios y las rentas generadas por inversiones financieras cayeron también un 27% en términos reales.

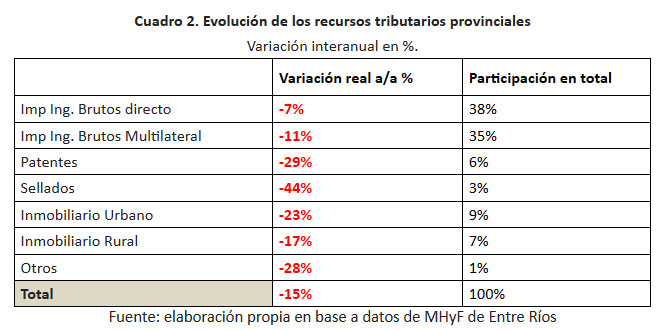

Lo mismo se puede decir del impuesto a los sellos que tuvo una fuerte caída en términos reales provocado por la no registración de contratos. Patentes e inmobiliario crecen también por debajo de la inflación por ser impuestos tarifados (no son porcentajes sobre el ingreso).

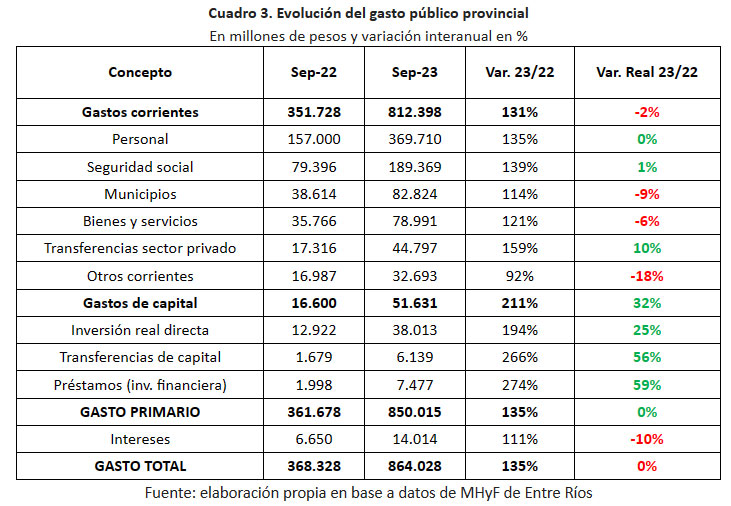

Evolución del gasto público provincial

El total de gastos se incrementó a la par de la inflación como resultado de que los gastos corrientes cayeron un 2% respecto a la inflación y los gastos de capital crecieron un 32% por sobre la inflación. Al representar el gasto en capital apenas un 6% del gasto primario, pequeñas reducciones en el gasto corrientes pueden traducirse en aumentos porcentuales importantes en el gasto de capital.Dentro de los gastos corrientes, los de mayor rigidez y participación son el gasto en empleo público y seguridad social que crecieron a la par de la inflación, mientras que la coparticipación a municipios creció 9% por debajo.