Proyección de Michel

A continuación, el análisis de Michel publicado en Página Política:"El presupuesto 2025 proyecta una recaudación total de $ 175 billones. Excluyendo los Derechos de Exportación e Importación, el Impuesto sobre Créditos y Débitos Bancarios y demás tributos y tasas con asignaciones específicas (pero de menor cuantía), esta masa de recursos se distribuye según los parámetros de la Coparticipación Federal de Impuestos.

Este esquema establece que la distribución primaria se hará de acuerdo a los siguientes porcentajes:

-42,34% en forma automática a la Nación (de este porcentaje se reasigna un 0,70% para Tierra del Fuego y un 1,40% a la CABA).

-54,66% en forma automática al conjunto de provincias adheridas.

-2% en forma automática para el recupero del nivel relativo de las siguientes provincias: Buenos Aires 1,5701%; Chubut 0,1433%; Neuquén 0,1433%; Santa Cruz 0,1433%.-1% al Ministerio del Interior para el Fondo de Aportes del Tesoro Nacional a las Provincias.

En definitiva, y luego de las detracciones, el 57,66% de los recursos -con las excepciones ya señaladas- deberían terminar en las arcas provinciales.

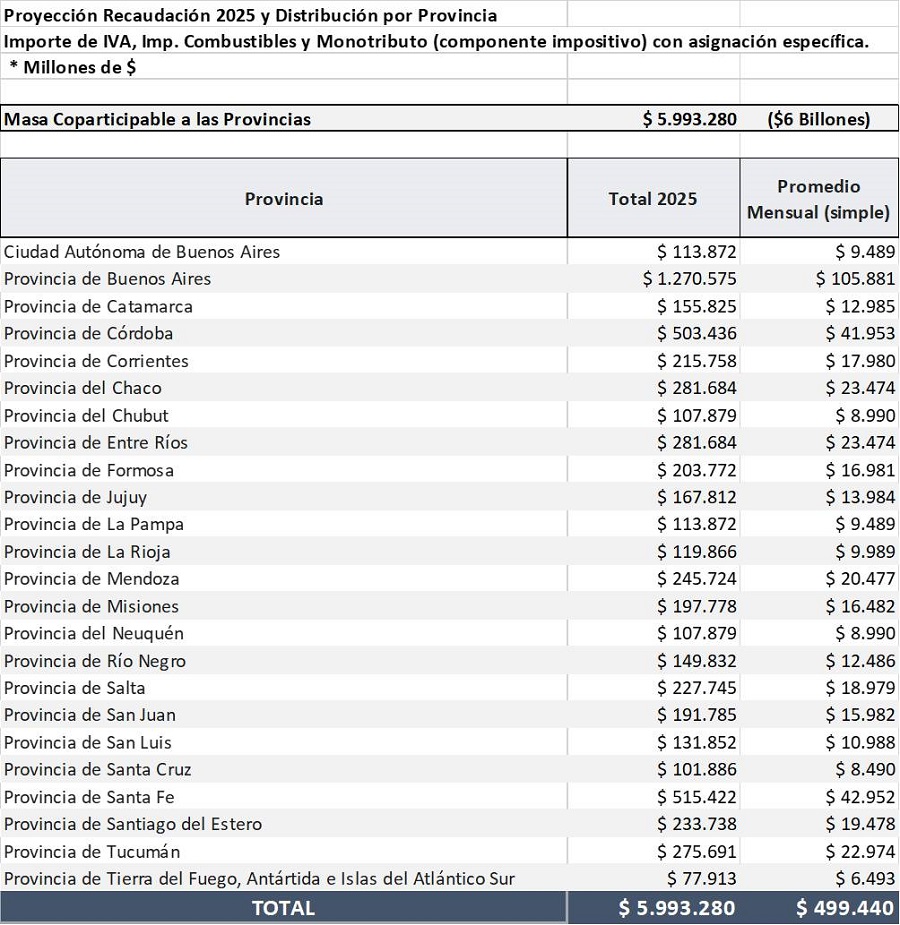

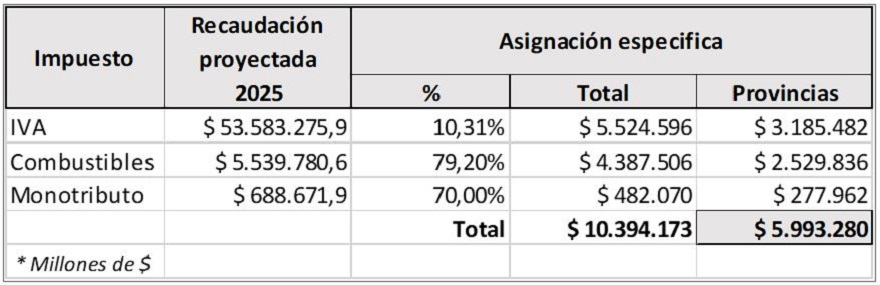

Sin embargo, existen tres asignaciones específicas que implican una resignación de recursos para las provincias de $ 6 billones (considerando el TC del presupuesto a diciembre de 2025, dólares 5.000 millones, aprox.): la asignación específica del 11% de IVA; los fondos y fideicomisos del impuesto a los combustibles; y el componente impositivo del Monotributo que se asigna a la Seguridad Social.

La ley 20.631 creó el Impuesto al Valor Agregado fue sancionada el 27 de diciembre de 1973 y comenzó a regir en 1975. Su creación suponía el reemplazo al impuesto a las ventas (de carácter nacional) y el impuesto sobre las actividades lucrativas (provincial).

Del propio mensaje de envío del proyecto de ley surge que la creación de un impuesto a los consumos «único» propiciaba la sustitución del impuesto a las ventas nacional, pero que también requería que los gobiernos locales (Provincias) deroguen impuestos locales con base de imposición análoga (el impuesto a las actividades lucrativas provincial).

Posteriormente, la ley 23.349, sancionada el 7 de agosto de 1986 y publicada el 25 de agosto del mismo año estableció un nuevo régimen para el IVA, unificando la alícuota en el 18% y definiendo la coparticipación total de lo recaudado por el tributo (artículo 9º de dicha ley).

Pero el destino de la recaudación del IVA se modificó por la ley 23.966, sancionada el 1º de agosto de 1991. Mediante el punto 2 del artículo 5º de dicha norma, se decidió la afectación del 11% de lo recaudado por el IVA al Régimen Nacional de Previsión Social.

Esta asignación específica a la Seguridad Social del 11% de lo recaudado por el IVA se mantiene en la actualidad, y con vigencia hasta el año 2027, por la aplicación de las siguientes leyes:

El artículo 76 de la ley 26.078, que aprobó el Presupuesto de Gastos y Recursos de la Administración Nacional para el Ejercicio 2006, prorrogó la asignación específica del IVA al Sistema de la Seguridad Social.

El artículo 4º, inciso a) de la ley 27.432 prorrogó esta asignación específica hasta el 31 de diciembre de 2022.

Finalmente, el artículo 2º de la ley 27.702 prorrogó hasta el 31 de diciembre de 2027 la asignación específica de lo recaudado por el IVA (y el resto de tributos con este tipo de asignaciones).

Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono. Ley 23.966, título III, y ley 27.430.

El producido de los impuestos, para el caso de las naftas, gasolinas, solvente, aguarrás, gasoil, diésel oil y kerosene, se distribuye de la siguiente manera:

En primer lugar, 10,40% al Tesoro Nacional y 10,40% a las Provincias.

El 79,2% restante tiene las siguientes asignaciones específicas (que no implican una distribución directa a las provincias, dado que la administración de estos recursos específicos no responde siempre a parámetros objetivos):

-15,07% al Fondo Nacional de la Vivienda (Fonavi), ley 21.581.

-28,69% al Sistema Único de Seguridad Social.

-4,31% al Fideicomiso de Infraestructura Hídrica, Decreto 1381/2001.

-28,58% al Fideicomiso de Infraestructura de Transporte, Decreto 976/2001.

-2,55% a la Compensación Transporte Público, Decreto 652/2002.

Esto sin contemplar la importante masa de recursos que pierden muchas provincias por el gasto tributario que implica la diferencia entre las sumas fijas aplicadas sobre las ventas de naftas y de gasoil y en la exención que rige para los combustibles utilizados en la zona sur del país. En el presupuesto 2025 el gasto tributario proyectado por este ítem asciende a $2,8 billones, equivalentes a 0.36% del PBI.

Régimen Simplificado para Pequeños Contribuyentes (Monotributo). Ley 26.545 y leyes 27.432 y 27.702.

El artículo 6º de la ley del Régimen Simplificado establece que el pago del monotributo sustituye el pago del Impuesto a las Ganancias y del Impuesto al Valor Agregado (IVA), dos tributos coparticipables.

Ahora bien, la recaudación por dicho componente impositivo no se distribuye en su totalidad según los parámetros de la ley de Coparticipación, sino que:

-30% se destina a las Provincias, de acuerdo a distribución secundaria, y;

-70% a la Administración Nacional de la Seguridad Social (ANSES).

Esta asignación específica vence, también, el 31/12/2027.

A modo de conclusión, con el pasar de los presupuestos las provincias han ido perdiendo recursos coparticipables en detrimento de lo asignado al Tesoro Nacional.

La única excepción relevante a esta regla fue el DNU 206/2009, que creó el Fondo Federal Solidario, con la finalidad de financiar en Provincias y Municipios obras que contribuyan a la mejora de la infraestructura sanitaria, educativa, hospitalaria, de vivienda o vial.

El decreto asignaba el 30% de las sumas que el Estado Nacional percibiera en concepto de derechos de exportación de soja, en todas sus variedades y sus derivados, a las provincias y la distribución de esos fondos se efectuaba, en forma automática, de acuerdo a los porcentajes establecidos en la ley de Coparticipación Federal.

Ese esquema excepcional de distribución de recursos propios del Tesoro fue derogado por el DNU 756, en agosto de 2018, y luego de que en junio del mismo año el Directorio Ejecutivo del FMI aprobara un Acuerdo Stand-By por USD 50.000 millones para Argentina.

Ahora bien, lo novedoso de la situación actual es que nunca las provincias vieron tan afectadas las transferencias por parte del gobierno nacional. Ya sea trasferencias directas como así también la eliminación de rubros como el Fondo Nacional de Incentivo Docente (Fonid).

Si el Gobierno nacional avanza en la transferencia de obligaciones a las provincias, las provincias deberán reclamar fondos que les pertenecen y que son «retenidos» por leyes y decretos que establecen asignaciones específicas a determinados recursos coparticipables.